作家丨Manjusaka

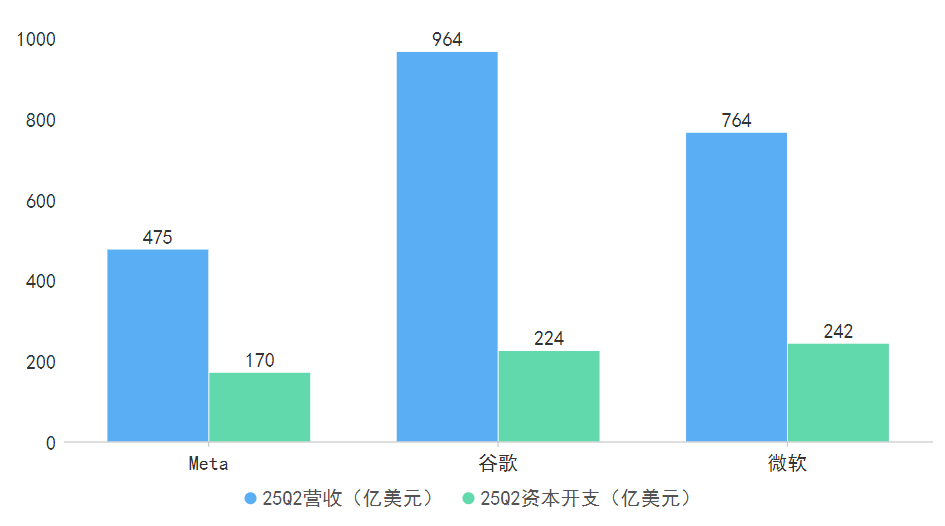

二季报中,微软、谷歌、Meta动辄单季砸下百亿好意思元级成本开支,占营收比重达到23%-36%,引爆商场存眷。

中概股财报季随之而至。8月13日,腾讯公布第二季度财报,成本开支东说念主民币229亿元,成本开支占营收比重为12.4%,在烧钱方面光显更克制。商场质疑声随之而来,中国巨头进入范畴远逊于好意思国,是否会在AI竞赛中掉队?

财报中有一个值得存眷的本旨是,尽管好意思国科技巨头们口口声声说AI对功绩增长的影响,但增长更多来自好意思国消费韧性而非AI自身,高估值与高进入之间的错位正在放大。好意思国银行最新全球基金司理拜访裸露,8月有91%的投资者觉得好意思股估值过高。

此外,GPT-5发布后的体验争议也传递出对高额开支不太友好的信号,大模子进化减慢,行业正在进入诈欺落地的深水区。

中好意思科技巨头,正站在新一轮AI价值重估的开头。

01-成本支拨狂飙与现款流缩减,好意思股科技泡沫重现?

AI高亢下,好意思股巨头可能正重演90年代互联网泡沫的故事。

微软、亚马逊、谷歌、Meta等公司2025年瞻望总共砸下3440亿好意思元,但收入增永远未跟上。二季报裸露,Meta为收购Scale AI豪掷150亿好意思元后,账上现款和短期投资仅剩470亿好意思元,环比骤降近230亿;亚马逊昔日一年解放现款流跌至182亿好意思元,较客岁同时腰斩;微软与谷歌的现款储备雷同下滑。

对此,Futurum Group分析师丹尼尔·纽曼直言,议论到多半开支,好意思股科技巨头们急需进步AI的收入讲述,但就现在而言,AI的成本支拨实在太多,但消费却不足。

AI如实让巨头们在告白和云预计两大营相差撑上“换了新引擎”,但鼓励车轮的能源,更多来自好意思国商场的景气度回暖,而不是AI自身。

比如,谷歌和Meta告白收入确凿的催化剂是零卖业高景气。IPG旗下Magna论述裸露,好意思国数字告白商场正处于20年来最强增长周期。其中,零卖业强投放是重要。6月好意思国零卖额环比增长了0.6%,逆转了4-5月关税带来的负面影响;8月初,亚马逊泛零卖业务增速达到了12%。

Meta、谷歌、微软的二季度成本开支区分同比翻倍、增长70%、增长27%,且三家齐上调了改日支拨预期。数据中心大建特建,利润端却难见掩饰进入的拐点。

从2023年头到2024年底,好意思股八大科技公司市值暴增超10万亿好意思元,已杰出德国与日本GDP总和。但是,AI创造的实质贸易增量,远不足这个数字。桥水基金首创东说念主达利欧示意:“投资者对AI的狂热生长了好意思股的‘泡沫’,其经过肖似于千禧年互联网泡沫落空前的情形。”

一朝成本开支彭胀到挤压分成回购,好意思股投资者的耐性或将花消,“AI牛市”也可能按下暂停键。

除了难以被利润增长掩饰的成本开支,另一重隐忧是“市梦率”再度笼罩,而时候迭代的红利开动缩短。

东说念主工智能巨头OpenAI正与投资者洽谈以5000亿好意思元估值出售职工股份,这很是于苹果市值的六分之一、特斯拉的一半,而这家公司客岁入入唯有约40亿好意思元,教育和运行大模子的成本却高达50亿好意思元。

OpenAI8月推出的GPT-5,很快在全球酬酢平台激发质疑——东说念主格模式机械、长文法式会不稳、升级幅度不足预期,反应出行业已进入深水区,进入越来越大,旯旮收益却递减,时候打破的爆发感正在消退。

从老牌巨头到新贵,成本开支决骤、估值脱离基本面、时候红利递减,这些齐带有热烈的泡沫味。Stifel首席股票策略师Barry Bannister直言,现在的高估值与上世纪90年代末的华尔街狂热相似。

在这场“造梦”的游戏中,太平洋的此岸,中国科技巨头们有着愈加求实的作风。

02-新星逆袭与巨头守擂,中好意思AI诈欺献艺不同脚本

2025年,中好意思AI正面交锋的序幕全面拉开。

不同于互联网期间的“摸着好意思国过河”,中国科技公司在此次AI叙事中选拔了另一条路。

先说说好意思国科技巨头的念念考,依托英伟达A100/H100简直驾驭全球教育芯片商场的时候壁垒,在AI产业链上游占据主导,这是一个终点相宜客不雅条目的说念路。

但是,好意思国AI产业链推崇最亮眼的是上游的英伟达,中下贱的云处事和AI末端反而增速有限,护城河正在松动。谷歌们莫得闭塞到的是,当它们将有限资源优先分拨到基建范畴,被新星逆袭的可能性正在积蓄。

凭证Super.com首创东说念主打造的“顶尖精益AI Native公司名次榜”,放胆4月已有31家企业入选,涵盖AI图像、教育、视频、编程等范畴,这些创业公司像字节、好意思团在出动互联网早期那样,比巨头更快作念出更好用的原生诈欺。

历史的后视镜中,时候立异总能撼动巨头护城河——PC期间谷歌取代雅虎、Facebook淘汰MySpace;出动互联网时间,抖音在推选算法上突袭传统酬酢媒体。

如今,好意思国AI原生团队凭借小而精、高效迭代、精确击顶用户需求,正在暗暗侵蚀巨头的生态根基。更耐东说念主寻味的是,这31家企业近半还停留在A轮前,以致有的从未融资,就依然完好意思了盈利。

比较好意思国巨头基建优先,让视野以外的AI创业公司群雄并起,中国科技巨头在AI诈欺层更具管辖力——也许恰是因为高端芯片范畴的弱势,国内巨头更偏向行业深度和会与数据驱动优化。

字节在搜索、图像、视频等赛说念推AI插件,设下“智能上限、交互创新、范畴效应”三大方案;阿里用夸克打造肥大界AI进口,赋闲2亿用户需求;腾讯更是“新生态轻模子”的代表,率先接入DeepSeek,并依托微信的流畅力鼓励AI端到端落地,掩饰生活、酬酢、企业互助等亿级平日场景。在WAIC上,腾讯发布混元3D宇宙模子、具身智能平台Tairos及智能体成立平台,并带初度全面展示面向AI期间的“1+3+N”家具诈欺全景图。

由于中好意思产业链价值与策略选拔不同,中国科技巨头在这轮AI原生诈欺的竞争仍然保握很是的上风。凭证QuestMobile数据,放胆6月,国内TOP30的AI诈欺中,66.7%来自腾讯、阿里、抖音、百度四大互联网集团,国内科技巨头占据强势地位。上半年原生App全体复合增长率反应出商场已不存在“讲理增长”的中间门道,中小诈欺的生计空间正被基础功能标准化及头部诈欺挤压。

图源:QuestMobile

无疑,比较好意思国烧数千亿好意思元基建却在诈欺创新层见效甚微,中国科技巨头更专注诈欺落地,造成了成本支拨的高效轮回。在这场AI竞赛中,中国巨头正加快让AI在百行万企“随地吐花”,为下半场的握久战积蓄胜算。

03-中国AI的三张王牌:场景、数据与生态整协力

改日AI竞争的输赢,不仅取决于模子迭代速率,还要看谁能率先跑通可握续的贸易生态,谁能在场景、数据、生态整合上造成协力。正如李彦宏所说,莫得诈欺,芯片、模子齐莫得价值。模子会有好多,但诈欺才是王者。

如今AI行业发展的态势,就像多数分析师觉得的,肖似世纪之交的互联网。不外,与互联网激发的创业海浪不同,中国科技巨头此次站在更高的开头上。

率先是场景上风。

国内14亿东说念主口和4亿中等收入群体组成了全球最复杂的磨砺场。在医疗、教育、金融、能源等范畴,中国企业已凭借对原土痛点的深化相识跑出多个落地案例,国度层面也进一步强调,要杰出诈欺导向、鼓励东说念主工智能产业健康有序发展。

再是数据层面。

中国超大略的大家数据仍处于“千里睡”气象,今天的AI生态仅依赖不到两成的企业与个东说念主数据便能蕃昌发展,一朝大家数据被有用激活,模子精度与坐褥后果将迎来质的飞跃。

临了,比较国内系数这个词产业共有的场景、数据上风,关于科技巨头来说,它们特有的杀手锏是生态整协力。比如,腾讯的酬酢/企业处事、阿里的企业处事/电商、百度的自动驾驶/搜索。

腾讯、阿里、字节、百度等巨头的熟练诈欺体系能快速完成“诈欺—反馈—优化”的闭环。举例微信,流畅十亿用户的生活与责任,一朝深度集成AI,将从个东说念主助理到企业互助全面浸透,开释远超单一用具的商场势能。

图源:QuestMobile

总之,大模子的握续进化离不开数据与诈欺生态,互相之间就像发电机和电器,后者是前者价值的放大器。在不同的说念路上,中好意思巨头改日的门道分化愈发了了。

好意思国巨头濒临诈欺层的“蚂蚁雄师”们,很难仅靠自研移交,收购细分范畴领军者或绑定创业公司将成为安稳阵脚的势必选拔,AI并购整合潮已在酝酿。

中国科技巨头有望更快通过AI场景落地鼓励价值重估。QuestMobile数据裸露,昔日几个月里,在大模子才气莫得出现“代际跃迁”的情况下,国内AI诈欺握续深入垂直探索,截止到5月份,插件步地AI诈欺(In-App AI)、手机厂商原生AI类APP、互联网/AI科技企业原生APP、PC端网页AI诈欺月度活跃用户范畴区分达到5.8亿、5亿、2.7亿、1.9亿,同比增速区分为106.0%、9.5%、316.0%、171.8%。

科技主导权之争不是一槌定音,而是跑赢一个个阶段性轮回。而从各种AI诈欺用户总额不出丑出,即使下一个“超等诈欺”还未出身,AI原生诈欺依然在改写互联网生态。

中国巨头依托数据、场景和生态打造“好用的AI”开yun体育网,从互联网期间的追逐者转机为AI期间的创新者。这巧合才是中国AI故事最具瞎想力的场所。